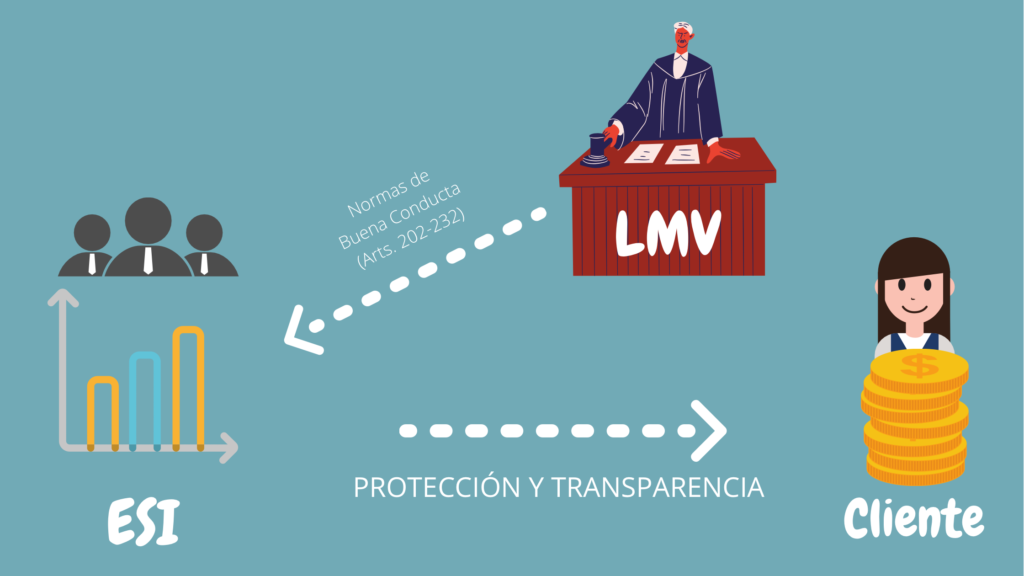

Los productos financieros y en concreto aquellos que son definidos por el artículo 2 y el anexo de la Ley del Mercado de Valores (“LMV”) pueden llegar a ser muy complejos y ser difíciles de entender por los clientes que los suscriben. Siendo uno de los objetivos principales de la normativa financiera la protección de los inversores, la LMV regula en su Título VII (arts. 202 a 232) las normas de conducta aplicables a las relaciones mantenidas entre las Empresas de Servicios de Inversión (“ESI”) y sus clientes en los momentos de negociación, perfeccionamiento y ejecución de contratos que versan sobre instrumentos financieros.

En concreto, este bloque normativo relativo a las normas de conducta puede dividirse en dos apartados:

- Capitulo I (arts. 202 a 224 LMV), que regula las relaciones entre quienes prestan servicios de inversión y sus clientes

- Capitulo II (arts. 225 a 232 LMV) referido a la prohibición de abuso de mercado

Debemos remarcar que este tipo de limitaciones son de aplicación únicamente a las ESI, empresas que según lo estipulado en el artículo 138 de la LMV son “aquellas empresas cuya actividad principal consiste en prestar servicios de inversión, con carácter profesional, a terceros…”. En particular, tienen la consideración de servicios y actividades de inversión y servicios auxiliares, todas aquellas actividades recogidas en los artículos 140 y 141 de la LMV, pudiendo llevarlas a cabo las ESI indicadas en el artículo 143 de LMV, es decir:

- Sociedades de valores

- Agencias de valores

- Sociedades gestoras de carteras

- Empresas de asesoramiento financiero

El objetivo de las normas de conducta, que regulan la manera en que se informa a los inversores y cómo se deben gestionar y ejecutar las órdenes de éstos, es que las ESI actúen de la manera más transparente y diligente posible en relación con los intereses de sus clientes, debiendo cuidar de dichos intereses como si fueran propios:

Artículo 208 LMV. Obligación de diligencia y transparencia

“Las empresas de servicios y actividades de inversión actuarán con honestidad, imparcialidad y profesionalidad, en el mejor interés de sus clientes, y observarán, en particular, los principios establecidos en la presente sección y en las secciones 3.ª, 4.ª, 5.ª, 6.ª y 7.ª, cuando presten servicios y actividades de inversión o, en su caso, servicios auxiliares a clientes”.

En este sentido, la efectiva tutela de los intereses de los clientes por parte de las ESI requiere una categorización previa tanto de dichos clientes como de los productos financieros ofrecidos, siendo estos los elementos iniciales para determinar cuáles son las obligaciones que deben cumplir las ESI (arts. 203 (clases de clientes), 213 (idoneidad) y 214 (conveniencia) de la LMV) con respecto a sus clientes-inversores.

El objetivo en relación con estos extremos es que las ESI puedan prestar un servicio de asesoramiento y gestión que resulte idóneo para cada cliente y, a la vez, orientar la gestión y ejecución de las órdenes a los intereses de sus clientes.

En lo que se refiere a la actuación diligente de las ESI, se ha venido insistiendo en que no ha de ser la genérica del buen padre de familia, sino la específica del ordenado empresario y representante legal en defensa de sus clientes.

En particular, en el momento previo a la contratación de un producto o servicio financiero por parte de un cliente, tienen especial relevancia las previsiones contenidas en los artículos 209 a 217 LMV, en relación con los deberes de información previa. Este deber de transparencia debe plasmarse de tal manera que los clientes puedan tener una idea clara sobre la entidad y sobre los servicios de inversión que les presta, así como sobre los instrumentos y servicios contratados, las estrategias de inversión, los centros de ejecución de órdenes y los costes y gastos asociados (art. 209.2 LMV).

Las previsiones sobre los deberes de información estipuladas en la LMV son desarrolladas y completadas por otras normas de rango inferior:

- Real Decreto 217/2008, de 15 de febrero, sobre el régimen jurídico de las empresas de servicios de inversión y de las demás entidades que prestan servicios de inversión y por el que se modifica parcialmente el Reglamento de la Ley 35/2003, de 4 de noviembre

- Orden EHA/1665/2010, de 11 de junio por la que se desarrollan los artículos 71 y 76 del Real Decreto 217/2008, de 15 de febrero, sobre el régimen jurídico de las empresas de servicios de inversión y de las demás entidades que prestan servicios de inversión, en materia de tarifas y contratos tipo

- Circular 7/2011, de 12 de diciembre de CNMV sobre el folleto informativo de tarifas y el contenido de contratos tipo (gestión de carteras)

Al fin y al cabo, el regulador buscar limitar la facilidad que las ESI o entidades de crédito “colocaban” los productos a sus clientes, obligándoles a que, de manera previa, determinen si es apropiado o no para cada tipo de cliente.